商议:浪掷引颈的增长放缓是好意思国经济远景靠近的最大风险

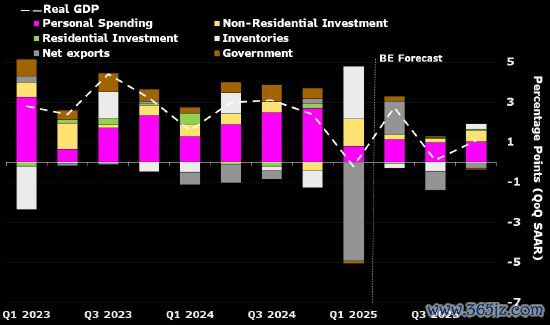

动作好意思国经济主要能源的浪掷者支拨在上半年显赫放缓,激发了对经济增长期景的担忧。第二季度GDP有望反弹,但主若是生意逆差减轻带来的机械性反弹。

诚然关税不信赖性导致浪掷者握严慎格调,但本色传导到浪掷价钱的影响有限。尽管如斯,浪掷者支拨仍然低迷,标明下半年浪掷可能靠近进一步下行风险。商议瞻望下半年本色GDP增速将放缓至1.0%傍边。

特朗普政府可能需要延伸原定7月9日到期的“平等关税”暂脱期,为沟通争取更多时刻。但这也会延伸投资和招聘有贪图所靠近的不信赖性。

第一季度GDP修偶合流露需求光显降温,浪掷支拨终值从初值1.8%下调至0.5%。此外,5月份本色浪掷支拨下降0.3%(前值为增长0.1%),导致第二季度经济行为走弱:凭据现存两个月的数据,第二季度浪掷支拨仅增长1.5%。上半年平均增长率为1.0%,远低于2024年全年3.1%的平均增长水平。

浪掷疲软在一定经由上响应了在企业因关税而涨价后,浪掷者削减了开支。价钱握续高涨将给鼓吹经济增长的主要引擎——家庭浪掷——带来压力。

尽管当今尚无残骸不全的迹象,但瞻望浪掷者支拨仍将保握低迷。其他不利要素,如劳能源需求放冒昧利率高企,加大了浪掷放缓的风险。

一些企业可能仍在消化库存,但总体投资意愿依然低迷。

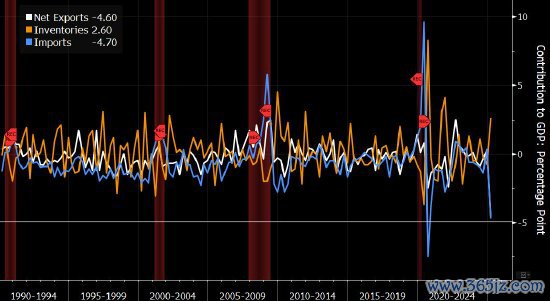

在入口下降的鼓吹下,好意思国经济在第二季度可能出现反弹。商议测度,入口下降了14.5%(经季节要素治愈后折合成年率策划),而出口下降了4.1%。本色生意逆差的减轻瞻望将给第二季度GDP增长带来1.6个百分点的提振。

商议合计,下半年好意思国生意逆差减轻的趋势将部分逆转。生意公约将在确立浪掷者信心、革新入口量和库存最好水平方面发扬关节作用。由于企业为搪塞关税而无数囤积库存,翌日的库存水平将取决于需求。

总之:浪掷引颈下的经济放缓是好意思国增长期景靠近的最大风险要素。正如好意思联储主席鲍威尔所强调的那样,当关税执行后,其成本最终要有东谈主承担。商议合计,这些成本主要由好意思国方面承担——企业通过压缩利润率,浪掷者通过购买涨价商品。

关税透支需求 浪掷者压缩开支

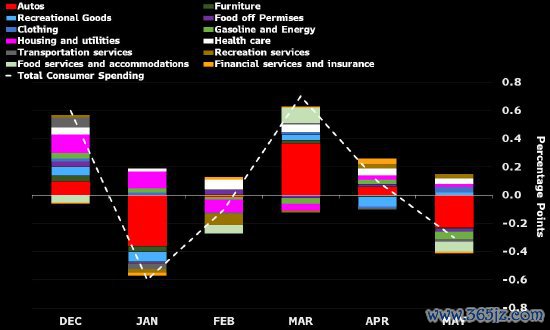

下半年浪掷支拨可能链接保握疲软,但瞻望不会一落千丈。靠近关税变化的企业、尤其是药品和工业产品企业,仍是提前抢购商品,这有助于缓冲价钱高涨。其他公司(主若是玩物、服装和产品公司)莫得将订单提前,瞻望会将价钱高涨转嫁给浪掷者,但浪掷者不会吞声忍气,应该会截止这种影响。

4月份部分关税暂缓后,好意思股反弹提振了商场口头。家庭钞票增多(尤其是高收入群体)链接给需求带来支握,而非必需行状类别价钱下降和工资增长坚挺有助于维系餐饮等浪掷类别。在战术不信赖性影响下,浪掷远景仍将疲软,但瞻望不会残骸不全。最终,劳能源商场(商议合计本年将链接走弱)将决定浪掷的走向。

企业为搪塞关税提前囤货

企业在关税落地前提前下单,哄骗保税仓库——这些仓库可为在途商品提供临时存储,无需立即交纳关税和税费。还有一些公司可能哄骗了外贸区:在这些区域内运营的公司可推迟支付或少付入口商品的关税和税费,直到商品准备就绪不错浪掷为止,或者如果商品用于从头出口,则饱胀幸免交纳关税和税费。

这些举措使企业大要通过缩小与国外生意干系的成本,进步公共商场的竞争力,但这也意味着库存对第一季度GDP的孝顺并不像入口激增和浪掷疲软所露出的那样大。尽管第二季度迄今为止入口有所下降,但商议合计,由于企业仍在使用肖似的工夫侧目关税,库存仍将保握高位。

企业正在恭候政府税改法案的最终遵守。总统特朗普的“大而好意思”法案可能会对消关税的一些负面影响,从而改善商场口头,提振投资意愿。理念念情况下,宽松的货币战术也将使成本支拨远景愈加乐不雅。但最终,通胀走势将决定好意思联储在经济握续疲软的情况下怎样聘请行为。

如果需求保握不变,企业将试图将关税成本转嫁给浪掷者。但凭据亚特兰大联储的最新商议,企业销售低于闲居水平,以致低于2018年特朗普初度生意战时期。这意味着,如果企业但愿将通盘因关税增多的成本转嫁给浪掷者,就需要结果需求——商议合计企业不太可能作念出这么的取舍。到当今为止,浪掷者对价钱高涨的有限容忍度起到了壮健作用,退避了通货扩展过热,支握了经济增长。

高利率给住房商场带来压力

货币战术仍然过于具有截止性。以前四个季度中住宅投资有三个季度出现下滑,瞻望第二季度将链接下滑。关于房地产商场而言,阻力不仅来自面前的典质贷款利率水平,还有疫情时期的超低利率以及以前几年的建房飞腾。

商议瞻望,翌日一年,房屋确立、销量和房价仍将是经济的软肋。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:陈钰嘉