乘联分会:7月新动力车企19家批发销量破万,特斯拉中国67886辆

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

(开端:IT之家)

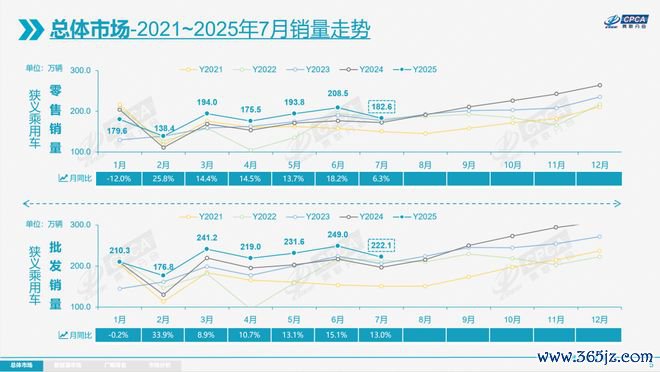

IT之家 8 月 8 日音信,乘联分会本日公布的最新数据露馅,7 月宇宙乘用车阛阓零卖 182.6 万辆,同比增长 6.3%,环比下落 12.4%。本年以来累计零卖 1,272.8 万辆,同比增长 10.1%。

IT之家郑重到,新动力车企中 7 月批发销量冲破万辆的厂商达到 19 家(同比多 2 家,环比多 1 家),占新动力乘用车总量 92.1%(上月 91.3%,客岁同时 88.9%)。其中,特斯拉中国为 67886 辆(另外还有 27,269 辆出口)。

乘联分会暗示,反内卷海浪正鼓舞车市降价减少、促销浮松,车市开动日益安详。凭据车企官方书记降价或新车价钱本体性冲破近两年最低引导价的步伐统计:本年 7 月份有 17 款车型降价,较客岁同时的 23 款和 2023 年同时的 17 款数目,现时阛阓保抓相对闲隙。

数据露馅,7 月我国自主品牌零卖 121 万辆,同比增长 14%,环比下落 10%。当月自主品牌国内零卖份额为 65.9%,同比增长 4 个百分点。

7 月主流合股品牌零卖 45 万辆,同比增长 1%,环比下落 12%。7 月德系品牌零卖份额 14.5%,同比下落 3 个百分点,日系品牌零卖份额 12.9%,同比抓平。好意思系品牌阛阓零卖份额 4.7%,同比下落 1.1 个百分点。韩系和其他西欧品牌零卖份额有所擢升。

7 月豪华车零卖 17 万辆,同比下落 20%,环比下落 29%。7 月的豪华品牌零卖份额 9.3%,同比下落 3 个百分点,传统豪华车阛阓较合股压力更大一些。

乘联分会暗示,7 月乘用车主力厂商总体批发容貌抓续变化,部分中段企业有徐徐崛起迹象,如祯祥汽车、东风日产、小鹏汽车、小米汽车、零跑汽车等车企的环比弘扬较强。7 月 10 万辆以上销量的乘用车厂商有 5 家(6 月 5 家,客岁同时 5 家),占全体阛阓份额 47%(上月 46%,同时 40%)。5-10 万辆批发量的乘用车厂商份额占比 27%(上月 25%,同时 31%),1-5 万辆批发量的乘用车厂商份额占比 24.5%(上月 30%,同时 29%)。

库存方面,由于 7 月厂商出产态势较安详,7 月厂商批发低于出产 0.8 万辆,而厂商月度国内批发低于零卖 8 万辆,7 月总体乘用车厂商与渠谈总体库存下落 9 万辆(客岁同时降 11 万辆),本年 7 月是车企主动降库存,客岁是零卖拉动的库存下落。本年 1-7 月行业总体库存下落 24 万辆(客岁 1-7 月下落 63 万辆,2023 年下落 19 万、2022 年增长 21 万、2021 年下落 113 万、2020 年下落 46 万)。

新动力阛阓方面:7 月新动力车厂商批发浸透率 53.2%,较 2024 年 7 月擢升近 5 个百分点。7 月,自主品牌新动力车浸透率 67.4%;豪华车中的新动力车浸透率 43.5%;而主流合股品牌新动力车浸透率仅有 6.6%。

细分来看,7 月纯电动批发销量 73.6 万辆,同比增长 44.8%,环比下落 4.5%;7 月狭义插混销量 33.6 万辆,同比增长 3.3%,环比下落 2.3%;7 月增程式批发 10.9 万辆,同比下落 6.2%,环比下落 13.7%。7 月新动力批发结构中:纯电动 62.3%(同比 + 8.8%,环比 + 0.2%)、狭义插混 28.4%(同比-5.8%,环比 + 0.7%)、增程式 9.2%(同比-3.1%,环比-1.0%)。2025 年 1-7 月新动力批发结构中:纯电动 61.5%(同比 + 2.7%)、狭义插混 29.4%(同比-1.5%)、增程式 9.0%(同比-1.2%)。

乘联分会暗示,7 月 B 级电动车批发 23.6 万辆,同比增长 14%,环比增长 2%,占纯电动份额 32%(同比-9.0%)。纯电动阛阓的 A00+A0 级经济型电动车阛阓较好,其中 A00 级批发销量 13 万辆,同比增长 53%,环比下落 15%,占纯电动的 18% 份额(同比 + 1%);A0 级批发销量 16.9 万辆,占纯电动的 23% 份额(同比-1.0%);A 级电动车 18.5 万,占纯电动份额 25%(同比 + 8%);经济型电动车增长是可抓续的,只好经济型电动车普及身手简直拉动车市增量。

7 月新动力车在国内总体乘用车的零卖浸透率为 54.0%,较客岁同时擢升 2.7 个百分点。在 7 月国内零卖中,自主品牌中的新动力车浸透率 74.9%;豪华车中的新动力车浸透率 30%;而主流合股品牌中的新动力车浸透率仅有 6.7%。从月度新动力车国内零卖份额看,7 月自主品牌新动力车零卖份额 70%,同比抓平;主流合股品牌新动力车份额 3.6%,同比下落 0.6 个百分点;新势力份额 21.4%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长 2 个百分点;特斯拉份额 4.1%,同比下落 1.1 个点。

7 月新动力乘用车出口 21.3 万辆,同比增长 120.4%,环比增长 7.6%。占乘用车出口 44.7%,较客岁同时增长近 20 个百分点;其中纯电动占新动力出口的 65.3%(客岁同时 73.8%),A00+A0 级纯电动车出口占纯电动出口的 43%(客岁同时 26%),插混占比新动力出口的 32%(客岁同时 26%)。

分厂商来看,7 月厂商新动力出口方面优秀的企业包括:比亚迪汽车(78,364 辆)、奇瑞汽车(28,023 辆)、特斯拉中国(27,269 辆)、长安汽车(11,842 辆)、上汽通用五菱(10,636 辆)、祯祥汽车(8,741 辆)、极星汽车(7,443 辆)、光束汽车(7,050 辆)、上汽乘用车(6,994 辆)、智己汽车(5,809 辆)、零跑汽车(4,605 辆)、东风汽车(3,477 辆)、小鹏汽车(3,000 辆)、长城汽车(2,392 辆)、广汽埃安(1,777 辆)、一汽红旗(1,006 辆)、江淮汽车(840 辆)、智马达汽车(792 辆)、江苏悦达起亚(591 辆)、赛力斯汽车(湖北)(468 辆)。

自主品牌的 CKD 出口占相比高的企业有长城汽车、比亚迪汽车等,现在长城汽车 CKD 出口占比 20%,比亚迪 CKD 出口占比 10%。从整车出口转向 CKD 出口和国外土产货化出产是将来趋势,长城汽车、比亚迪等企业在效劳国外体系建立上齐弘扬得很优秀。

造车新势力方面,7 月新势力零卖份额 21.4%,同比增长近 2 个百分点。新势力车型中的纯电动销量占比 64%,较同时的 46% 占比大幅擢升;新势力纯电动中的 10-15 万级别销量占比大幅增长。自主传统车企的寥寂新动力品牌算作创二代的弘扬较强,份额 11.9%,同比增 0.7 个百分点。深蓝汽车、阿维塔汽车、方程豹、智己、极狐汽车等自主大集团的自革新动力品牌弘扬优秀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:福利径直翻倍!上海退役军东谈主优待证 “含金量” 今天起飙升……

- 下一篇:没有了