中信、浦发钞票总数靠近“10万亿” 4家股份行非息收入晋升

收尾2025年9月初,除广发银行外,世界性股份制买卖银行中期事迹表现均已收官。上半年,股份行在钞票限制、盈利结构、息差水暖热钞票质料等多个维度执续分化,行业“马太效应”进一步突显。

数据高傲,11家股份行上半年钞票限制举座呈延迟态势,整个营收近8000亿元,同比下滑1.85%;已毕归母净利润逾2800亿元,同比微增0.42%,呈现 “营收承压、利润微增” 的态势。在盈利发扬上,11家银行呈现“七升四降”的分化,净息差精深收窄执续压制盈利空间,带来了差距的进一步拉大。钞票质料方面,行业总体保执闲适,拨备秘籍率均相宜监管条件。

钞票限制分层瓦解,头部银行上风巩固

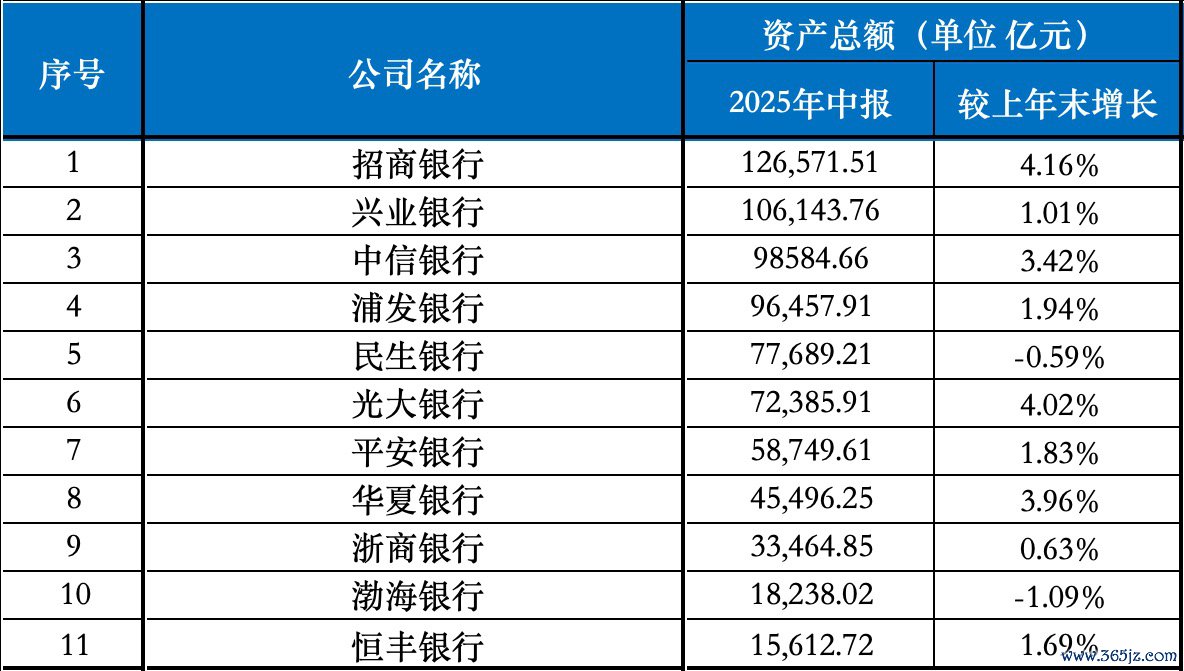

2025年上半年,股份制银行钞票限制举座保执延迟态势,除却渤海银行与民生银行限制微降以外,9大股份行限制齐有所晋升,呈现“正经增长与小幅收缩并存”的地点。股份行限制分层瓦解,11家股份制银行不详可鉴识为三大梯队:

第一梯队为总钞票罕见10万亿元的银行,惟有两家银行——招商银行和兴业银行;

第二梯队为总钞票介于5万亿至10万亿元的银行,包括中信银行、浦发银行、民生银行、光大银行与吉祥银行;

第三梯队为总钞票低于5万亿元的银行,包括中原银行、浙商银行、渤海银行和恒丰银行。

从上半年限制增长上看,头部银行限制进一步晋升,其中,招商银行以12.66万亿元的总钞票稳居行业首位,较2024年末增长4.16%,其增速不仅起原于同属第一梯队的兴业银行,也显贵高于股份行平均水平。中信银行与浦发银行也正积极向第一梯队靠拢,环比增长3.42%与1.94%,增长势头较为瓦解。

关至今后的限制增长,多家银行高管在2025年中期事迹会上暗示,明天将愈加详确钞票结构的优化和互异化揣度,在保执钞票限制的合理增长的基础上,探索质料与效益并重的发展旅途。

整个营收近八千亿元,净利润呈现分化

2025年上半年,11家股份制银行整个已毕营业收入接近8000亿元,同比下滑1.85%;已毕归母净利润逾2800亿元,同比微增0.42%,举座呈现“营收承压、净利润分化”的态势。

营业收入方面,七成银行出现同比下滑。千亿级营收银行中,招商银行、兴业银行和中信银行虽稳居前方,但营收均呈现1.7%至3%的负增长。在500亿至1000亿营收区间中,银行发扬互异显贵:吉祥银行和光大银行营收降幅较大,尤其是吉祥银行营收下落77亿元,同比下滑10.04%;而浦发银行和民生银行则逆势已毕正增长,其中民生银行营收增幅达7.83%,增长额度为53亿元。

归母净利润方面,有7家股份行的归母净利润已毕了正增长,其中浦发银行归母净利润增长27亿元,增幅10.19%,发扬最为隆起;恒丰银行天然增长额为3.29亿元,但增速达12.32%,高傲出较强的成长性。另一方面,吉祥银行、民生银行、中原银行和浙商银行四家净利润出现负增长,其中中原银行降幅最大,同比下落9.9亿元,降幅达7.95%;吉祥银行与民生银行同比下落10亿余元,利润下落额度较大。

举座来看,头部银行凭借品牌、渠说念与客户基础上风,执续扩大商场起原地位,部分银行则主动收缩钞票限制,优化业务结构,以大意净息差执续收窄带来的盈利压力。在中报事迹会上,多家银行高管齐暗示,净利润增长更多依赖“结构优化”而非“限制延迟”,成本限度和风险科罚将成为盈利闲适的关键身分。

净息差精深收窄,非息收入孝敬晋升

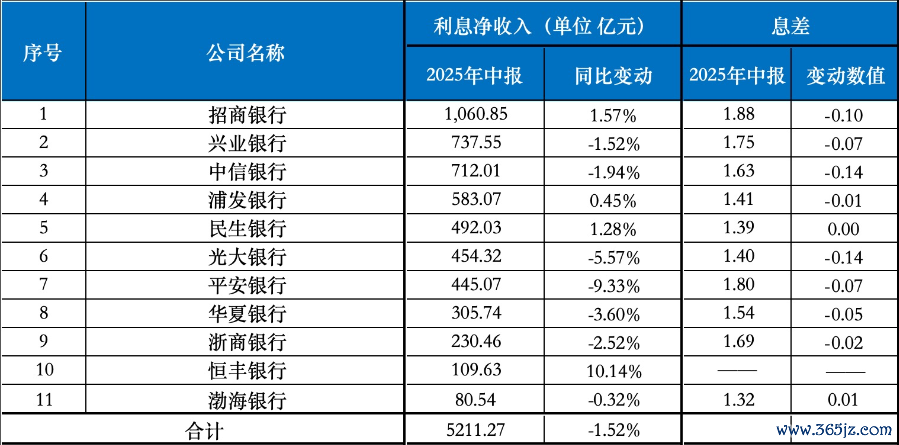

2025年上半年,股份行净利息收入已经占据营收主导地位,占比达到65.84%。11家银行整个已毕利息净收入5211亿元,同比下滑1.52%,其中11家股份行有8家净息差出现收窄,执续收窄的净息差正在减轻繁殖钞票的盈利才气。

监管数据高傲,2025年上半年股份制银行平均净息差降至1.55%,已低于1.8%警戒线水平。记者不雅察到,具体来看,11家股份行中,有8家银行息差均低于1.8%。上半年,除渤海银行净息差微增1个基点外,其余银行均出现不同流程收窄,其中光大银行和中信银行收窄幅度最大,均下落14个基点。

另一个瓦解特征是,银行息差的行际互异很大,最高达56个基点,这高傲出,尽管头部银行一样濒临收窄压力,但其凭借较强的风险订价才气,净息差仍保推行业起原。其中,招商银行以1.88%的息差水平居行业首位;吉祥银行息差为1.80%,名按序二。

在利息收入承压的布景下,非息收入成为股份行对冲营收下滑的紧要变量。受商场利率波动加大、债券与成本商场交游性契机增多的影响,多家银行投资收益已毕两位数增长,其中光大银行发扬最为隆起,投资收益增长达33.41%,招商银行、中信银行、浦发银行、浙商银行投资收益增速分别达 12.28%、11.09%、15.91%、16.51%,均已毕显贵回升。

行为中间业务的另一中枢收入来源,手续费及佣金净收入发扬则因行而异,九家表现数据的银行中四家已毕微增,五家出现下落,其中浙商银行降幅最大,达 17.64%。浙商银行在事迹阐扬中暗示,降幅较大主要因担保本旨业务限制下落与债券承销业务费率镌汰。

钞票质料总体保执闲适,拨备秘籍分化显贵

2025年上半年,股份行钞票质料总体闲适,大部分银行不良贷款率与上年末基本执平或略有下落,不良贷款率保执在合理区间;拨备秘籍率均相宜监管条件,但不同银行间的风险顽抗才气互异显贵。

不良贷款率方面,10家股份行中,4家不良率下落,3家执平,3家微升,且微升幅度均在1-3 个基点之间,举座呈现“多半下落、少数微升”的特色,未出现显贵风险流露。

其中,招商银行以0.93%的不良贷款率陆续保推行业最低水平,较2024年末下落2.11%;吉祥银行、兴业银行不良率分别为1.05%、1.08%,均低于1.1%,且较上年末略有下落。

有6家银行不良率守护在1.1%–1.6%之间,其中除民生银行不良率微增1个基点外,多半银行不良率保执不变或呈下落趋势。渤海银行不良率为1.81%,环比飞腾2.84%,非论是实足值照旧增幅均处于股份行高位。

拨备秘籍率方面,行业举座餍足监管条件,风险抵补才气较为弥漫。其中7家银行拨备秘籍率出现下落,降幅介于0.25个百分点至4.88个百分点之间,举座下调幅度不大。招商银行拨备秘籍率虽较上年末下落 0.25个百分点,但仍以410.93%的水适应居行业第一;吉祥银行、兴业银行、中信银行拨备秘籍率分别为 238.48%、228.54%、207.53%,均罕见 200%,这意味着每1元不良贷款计提2元以上拨备,为大意潜在风险留出了迷长空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:与欧洲带领东说念主会谈后,特朗普发了一张和普京的合影

- 下一篇:没有了