聊聊朱云来8年前的演讲:房价将跌到等闲东谈主买得起

(转自:不跪的世界)

最近有一篇演讲挺火的,朱云来在清华的演讲,天然是8年前的事情,但他说起的许多东西已然发生。

1、对于房价

原文:

再比如房地产,据我的有计划,多余相配严重。按房屋存量来看,城镇房屋建筑面积,加上咫尺还在施工的,以东谈主均约莫30平米的水平算计,至少不错满足10亿东谈主的住房需求,但是按夸张的城镇化统计,城镇东谈主口也只好7亿多东谈主。况且事实上80%的城镇东谈主口平均住房只好25普通米,天然有些是东谈主均60普通米,平均下来才是咫尺所谓城镇东谈主均30平米,而况每年都在增多。

从宏不雅上看,房产总量一定是多余了。而且咫尺屋子均价差未几7000-8000元,关联词咱们的东谈主均收入约3万元,东谈主均结余也就7000元。想买30平米屋子要不要用30年?除非10年不吃不喝。不管怎样算,这个价值完全分离了。

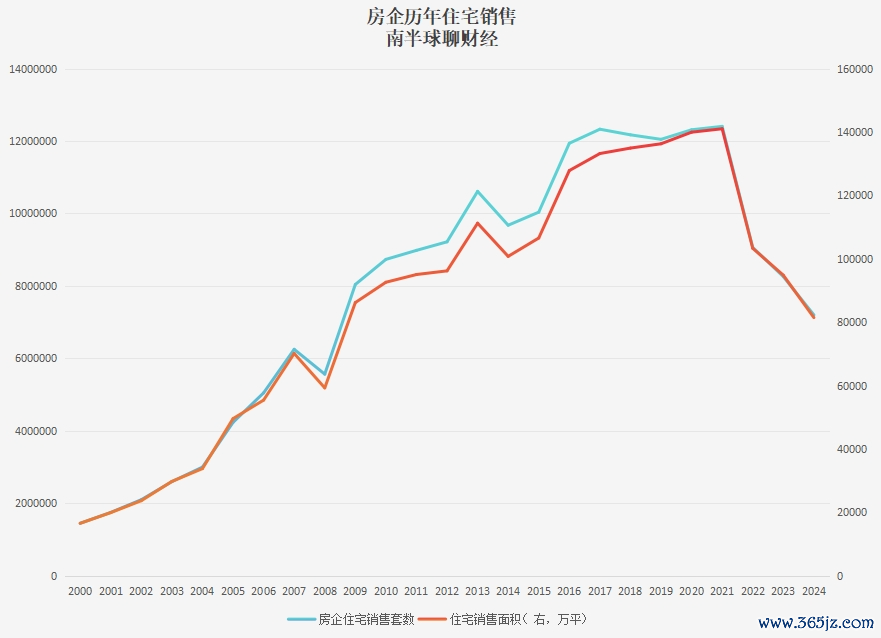

他认为2017年,中房的供求如故多余了。

这里指的是居住属性。

居住属性里,那时的价钱估量标尺显着有泡沫。而那时的东谈主们不少都认为金融属性将连续下去,因为看到了PSL的放水效应。而况误信了开导商大佬的多样意气风发。殊不知,当作买方最要命的,即是我方没特等据分析才气,而是一味听卖方的叙事。

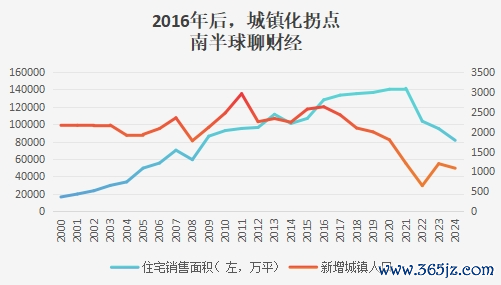

从数据看,2016年之后,城镇化率出现旯旮拐点,2017年之后销售面积的增速留步不前——

如图,蓝线向上红线,若是投资者能在那时看清数据,就能幸免之后的耗损——

咫尺世界房价水平基本回到了朱云来作念演讲之前,但鉴于他那时就提倡“严重多余”,无庸赘述行业触底还需要一段时辰。

朱云来在同期另一次演讲中暗示:房价将跌到等闲东谈主买得起。

这个买得起光显不是指“不吃不喝XX年”去换一个折旧资产。

2、对于产能多余

原文:

本责骂题是信贷大都蔓延,货币/产值从一倍到两倍,这种建造边界靠着债务股东的模式,限制一定是投资多余。另外,杠杆过高、产能多余、库存过量、增速放缓、利润低下、资产价钱通胀、币值压力,都是由此沿途来的。

假如你有一个形状,银行过程评估认为这个形状大约还本付息,而况有很好的远景,天然应该给以贷款。问题是你咫尺莫得这样的形状,银行还要贷款给你,限制一定是不可赢利。短时代貌似把GDP拉起来了,但是始终看GDP的质料会很低。

他认为用低效投资(信贷蔓延)盲目追求GDP数目,最终就会导致质料缩小。

这点与高盛最近一篇研报不雅点一致,高盛成列了历史上150年不同经济体的数据,发现了该法律解说。(po在星球)——

而国内的信贷(债务)增长速率堪比上世纪的日本。

换言之,GDP的泡沫严重。当咱们在前边商讨房地产泡沫的时候,就应该瞎猜测GDP和财政的泡沫。

GDP泡沫的存在,会在之后下拉经济增速。其实逻辑很粗拙,本年你不错靠刷信用卡来补助,来岁也不错,但当信用卡刷爆了,无法保管原先量时,生涯质料就会缩小。

你在刷卡欠债时候买的咖啡机、跑步机、投影仪等等物件,就闲置了。

刷卡时候生涯的胀,演变成了之后的缩(布衣疏食还债)。

是以不惟GDP是正确的,但在某种环境语境中,你又很难跳脱这个想维。

就像你不错说要让孩子放心学习,但在举座环境语境中,又不免唯分数论。

因此不断参加轮回。

小周期背后是一个很深千里的大周期。

3、对于收入分派

原文:

收入分派的特质是东谈主工薪酬占比偏低,本钱收入占比偏高。假如把中国统共的公司全部整合,把它当成“中国集团有限公司”,简称“中集公司”,这即是一个800万亿资产的大企业,它的后果怎样呢?它的股权禀报2016年到6%了。2002年后也曾有过一段系统性雠校,也许不错称为“雠校红利”,股本禀报不断高潮,但2007年以后,就运行系统性着落了。资产收益率蓝本3%,咫尺降到2%。

各行业公司举座的利润率是6.6%,咱们打算的“中集公司”为7%,止境接近;各行业公司禀报率是7.2%,咱们算的“中集公司”是6%,上市公司禀报率略微好少量。奇怪是工业利润率只好3.6%,禀报率只好5.1%,而金融禀报率是12.5%。

他认为住户收入分派低是枉然颓靡的主要原因。

而住户收入分派的问题又有关企业利润的问题。若是把企业分红职业、金融两个属性,不错发现那时金融禀报率远高于工业。

阐述那时脱实向虚很严重。

而大部分住户处于实这个边界,企业利润率影响到了住户的收入;相对应的,是小部分住户处于虚这个边界,相对逾额的利润率让他们的工资收入也相对更高。

这就形成了不同群体的钞票扯破。

也影响了他们的选用,更多钞票的东谈主更倾向于资产升值,而“骨子被升沉收入”的更多东谈主只可压制枉然。

压制枉然又导致了实体利润率的天然部分压力。

应该说,当作金融受益者,朱云来能在那时直面这个问题是止境讲学术的。彼时金融改造也催生了许多乱象。这些乱象背后,是钞票的一波波升沉。

从倒视镜看,15年的股市、房市大幅波动,都是乱象的典型征象。金融解深入东谈主心,东谈主们健忘了经济之本——

我的逻辑是说,只好提升老匹夫的收入水平,老匹夫才有钱去枉然。咫尺不是不想枉然,而是因为挣的钱太少。咱们的薪酬收入占GDP的一半都不到。在G7国度中,最低的是日本,国民收入占GDP的60%-70%。咱们收入占比太低,许多变成了国度的收入,由国度拿去多量投资,但是这种投资很容易出错。若是钱到了老匹夫手上,老匹夫最知谈我方想要什么,全球去枉然就会产生需求,企业就把柄需求去投资,完全让市集来决定,让市集经济动作愈加良性化。

前边讲枉然只占GDP的三分之一,若是咱们倒过来想这个问题,50%基本上是作念投资了,若是不去追求GDP,许多投资不错不投。保证住户基本生涯支出,也即是70万亿内部的30万亿辛勤。若是让市集机制来起决定性作用,不该投的投资统统停掉,世界老匹夫的生涯并不会比客岁差。咱们应该静下心来,好好审查一下那处投得太多了。不要老以为是压力,总想一朝掉到5%怎样办?再掉到3%怎样办?其实掉到一半都不蹙迫,吃喝都够了,布帛菽粟都有了,仅仅暂缓一步改善,但是不会比以前差。

4、对于科技乘数

原文:

咱们咫尺正在追逐,手艺还不可能达到他们那么高的水平,但是咱们如故赶超许多了。昔日咱们的手艺乘数是0,咫尺谦善点说也有个六七分了,就算还莫得赶到100%,但是70%和以前就完全不同样了。问题是咫尺它是1,咱们是0.7,咱们还在追逐中。但是未来他又有个新发明,手艺乘数是2或者是1.5了,咱们就可能回到0.6去了。

中国远景靠什么?靠雠校,包括一系列轨制方面的雠校。拓展“一带一齐”和世界市集,咱们有很好的契机,咱们不错和深谷通过市集经济的来回,去占有一定的市集,而且对这些国度的发展和东谈主民生涯亦然一个补助。

刚才说了手艺乘数,前边是科技,背面即是东谈主才。有了这两项,咱们就会长进无量。这样说是为了谦善少量,骨子上我以为应该是世界无敌。

他在那时提倡了手艺乘数,认为它的基础是轨制雠校,然后用科技坐蓐力和市集需求(表里王人有)聚拢起来,这样就能慢慢走出投资主导模式的缺陷。

先传导拉升企业利润率,同期增大住户在总收入中的分派占比,并缩小低效边界的影响。

从这两年看,全球汽车行业如故发生了紧要变化,中资如故领有了止境的竞争实力,最佳的“夸赞”即是传统汽车强国竖起了各自的商业保护。

但在分派上的动作显遵循度不够,因为学术上正确的,在本质语境中会际遇多样阻力。

致使一些“理所应当”的事情会被“异化”成多样装假的借口——不断延长。

这样就会存在一个风险,即是手艺乘数场地的部分改造也会被延长。

这即是看不见的契机收益——本来应该比咫尺所看到的更快、更有用。

朱这两年有个演讲是对于老龄化的,老龄化其实即是一个时辰窗口。若是咱们能把捏契机收益,那么老龄化对应的社保压力咫尺就会削弱。

但数据告诉咱们延长的成本正在重叠——异日20-30年,更少的年青东谈主要抚育社会上更多的老年东谈主。

意味着雠校的力度还需加强。否则对年青东谈主的压力太大。年青东谈主又是经济的异日。

看齐备篇演讲,总体来说朱的数据和叙事都是在线的。

当咱们此轮再次踏入价钱周期时,不免要从90年代运行想考。毕竟2017年如故是滞后了。

我看FT今天新闻说央行也在向欧洲金融机构寻求“建议”——以幸免日本化的螺旋。

若有所想。 ]article_adlist-->住户不贷款vs“临了通牒博弈”数据解说最近5年全球都没“赢利”

这轮缩得有点真切

聊聊公积金年报的高明变化

接待加入星球(两个星球已向上8300东谈主,超百本特原理+不可买到的书;日更;让你快速了解全球经济和金融的背后逻辑)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP